广汽蔚来:硬件不赚钱,交个朋友?

车谈会

车谈会

出品 | 破浪图文组

文 | 章丽娟

某日一大早起来,就在人民日报的公号上刷到这样的消息。的确正能量,可是这背后暴露出来的问题不容小觑。

还好事态及时得到了控制,没有造成不可挽回的损失。把儿童和宠物锁在车里最后致死的新闻层出不穷,部分事情的经过总是相似的:车上有孩子或者(宝贝宠物)的司机,因为琐事而分心,然后被转移了注意力。

这让我立马想到了广汽蔚来创始人廖兵近日的一次演讲,在现场,它就发布了CAN AI OS智能车联服务系统,作为广汽蔚来的灵魂,其中的主动安全系统就能防止此类问题的出现。

这个CAN AI OS的主动安全系统可以实现生命体征探测及后排照看功能。CAN AI OS如果通过生命体征探测发现儿童或宠物被滞留在车内,主动安全系统将在1秒内做出响应,并以三级警报的形式主动提醒用户,会先后通过app通知、用户中心打电话给车主提醒,直至主动报警,并打开天窗通风,并进行安抚。

脑补下那画面,有木有感受到一股带着未来气息的科技感扑面而来。

除了向大家安利了下自己家的智联系统,廖兵此次以公开演讲的形式出现在公众面前也是带着诚意来的。

说不赚钱是认真的

在此之前,我确实没想过卖车已经(基本)不赚钱了。当然,像新势力如蔚来、理想等正处于成长期的企业来说就另当别论了,再说,他们肯定也是奔着以后赚钱的目的去的,不赚钱还开公司干吗呢?

虽然也看到了近些年汽车行业发生的变化,整个市场竞争在加剧,出入局的汽车企业更替速度再加快,资本留给一个车企的时间在缩短。“汽车寒冬论”已经不知道被多少媒体反复用过了。

说实在的,“不赚钱”只是廖斌为谋出圈的一个噱头而已,说到底只是赚多赚少的问题。

由于,市场环境的变化,汽车行业已经出现负增长的趋势,不少车企为了维持份额和利润,不惜大规模让利。一方面,造车的门槛之高本来就挺高,这个行业本身就具有高研发投入、高资金密集的产业属性,加之汽车售价的不断下探,造车、卖车的模式已越来越薄利。

据我了解到的数据显示,2019年国内头部车企长城汽车、吉利汽车的毛利率也分别仅为13.53% 和17.37%。

这年头,要赚钱的确不是件易事,但不以赚钱为目的的企业还真不好找,那广汽蔚来是如何获得盈利,保持运转呢?不可否认的一点是,汽车行业已经很难在硬件上捞油水了,既然硬的不行,那就来软的。

近些年,随着工业技术的发展,很多车企开始转向金融、售后等衍生服务领域以寻找更多利润空间。

对于一些新能源车企而言,则开始尝试脱离汽车硬件本身,从自身核心优势中去寻找更多可能。例如,致力于把服务做到极致的蔚来汽车,它已经开始做“车电分离”,而特斯拉在汽车行业引入了软件应用商店的概念,方便用户购买软件升级。

为了在软件和服务上发力,廖兵在现场发布了CAN AI OS智能车联服务系统,它还有分三个层级的付费会员体系。

之所以舍"硬"求"软",是因为,在李斌看来,虽然我们已经迎来了AI时代,但传统主机厂和新能源制造企业仍以纯汽车硬件售卖为核心的商业模式,已远远无法满足汽车用户对出行智能服务更多、更复杂的需求,这也是今天汽车产业负增长的根本原因。

所以,广汽蔚来通过打造全新 “硬件+AI OS+生态服务会员”的商业模式,旨在满足正在巨变中的用户需求。

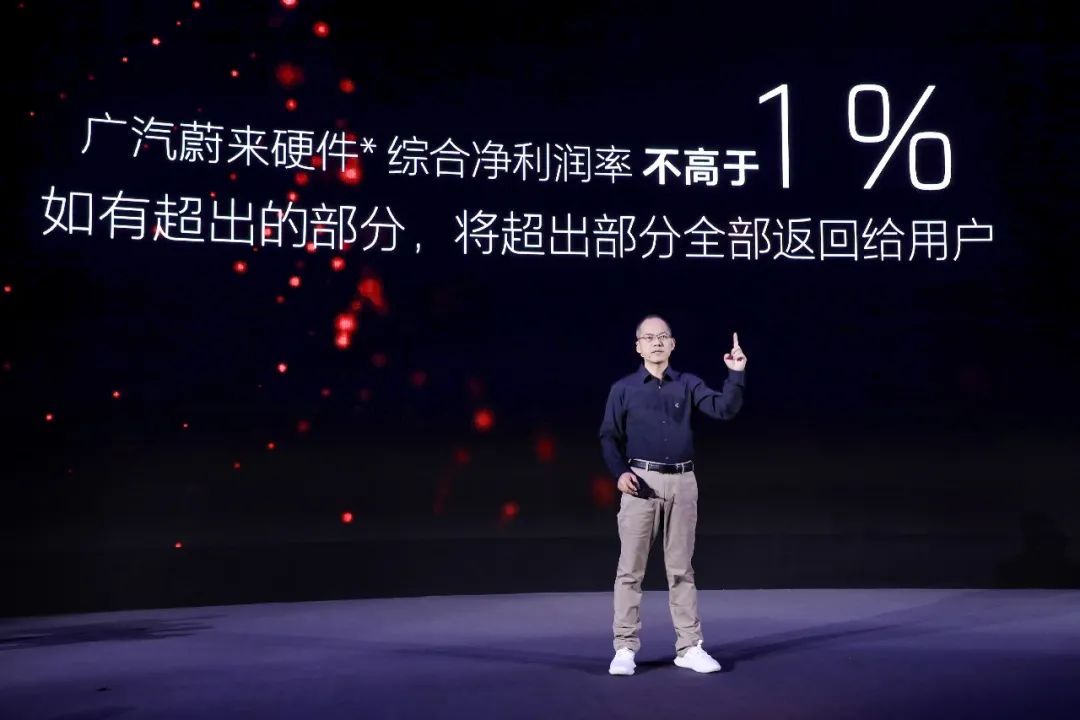

为了证明不依靠硬件挣钱并非只是说说而已,广汽蔚来公布了更加具体的数据——硬件综合利润率不高于1%,如有超出部分将全部返回给用户,并公开发布了首款车"007"的BOM(物料清单),这也是全球首个由汽车企业公开发布的BOM单。

勇气可嘉,上一次在科技圈这么透明还令人印象深刻的企业是小米。如果BOM单公布的是真实成本,那就是给行业透了个底,虽然一定程度上让同行有些难做,但这也是广汽蔚来手上一张不多的牌。

如果拿广汽蔚来HYCAN 007 TOP版来计算的话,结合廖兵公布的整车BOM物料清单,包括物流、研发等在内TOP版本车型总成本达300024元人民币,而其售价为303000,算下来利润率0.98%,确实不到1%。

不赚钱,就有人买?

在廖兵的整个演讲中,最抢眼的莫过于这个1%。不过,对于每一家车企而言,汽车产品本身就是一个商品,依靠低利润率来获得消费群体就是兵行险招。

首先,如果广汽蔚来能够满足用户需求,能够提供给消费者足够好的体验,那么消费者就会去买单,消费者对于车企花了多少成本造车实际上并不关心。很少车主买车的时候死盯着物料的价格吧。

特斯拉不就是一个很好的例子,特斯拉Model 3的净利率可以达到30%,但是购买特斯拉的消费者不依然趋之若鹜。

消费者的的关注点通常不是车企赚了多少钱,而是想要知道,花同样的钱能否买到别的产品没有的体验,消费者更追求的是性价比,所谓性价比,是和同级其他产品做横向比较,并不是和自己这台车的出厂成本做比较。

相反,大家反而会对那些净利润率高,产品力足够强的企业有更多的好感。就拿丰田来说,赚钱的大户吧,在市场低迷的情况下,保证了销量不说,还有车依然要加价才能提车。

看到没有,这就是这个行业里高等级玩家的厉害之处,其实就是擅长用低成本打造出质量好可靠性强的高价值产品,最终也能卖到一个好价钱。

我觉得广汽蔚来要想得消费者欢心最直接的方式就是抱蔚来和广汽的大腿,而不是凭这些花里胡哨的数字来出圈。

虽然市面上关于广汽未来的新闻不多,但是一提到都能有所醒悟。作为两家市值超千亿企业组合而成的联合体,它相较于其他车企而言,算是含着金汤匙长大,它完全可以继承两个爸爸所有的优秀模因。

先看蔚来,作为一家网红公司,其优势就在于服务体系、智能网联等方面。

虽然其不计成本投入的方式倍受争议,在廖兵看来,这些都是原本相对封闭的传统车企来说,是啃不下的一块硬骨头。此外,在换电、充电、蔚来中心等服务体系上,广汽蔚来也可以进行部分资源共享。

而李斌也曾公开表示,蔚来从创立至今已经在研发上投入超过100亿元。对于仅成立2年的广汽蔚来而言,省下了数以亿计的资金。

而广汽呢,毋庸置疑,其作为传统车企布局的体系化能力是多少企业羡慕不来的。

拥有百万辆车产销经验,成熟的供应链体系,以及显著的成本优势,并具备大规模工业化管理的能力。此外,广汽还在合资、自主品牌中有良好的口碑积累。

广汽和蔚来的"合创"是一种轻资产运营的模式,广汽蔚来可以更重视产品的设计创造环节和销售服务环节,而不是生产环节,也就是说不用花钱建工厂,只是充当一个整合广汽和蔚来汽车资源优势的角色。

所谓船小好调头,广汽蔚来的这种轻资产模式优点也是很明显的,不仅可以去实现产品和服务的升级,对于中国汽车产业整体的转型来说 ,都是一个可以细细思量的新思路。

尴尬的007

虽然出身不凡,但是广汽蔚来既非广汽,也非蔚来,由多方持股创建。

据乘联会数据,今年7月广汽蔚来销量仅为178辆,1-7月累计销量为302辆。

广汽蔚来目前旗下在售的HYCAN 007在今年4月上市,补贴后售价为26.26-30.30万元,综合续航里程达到了643km。如果不打折扣的话,这个续航能力是有竞争力的。

HYCAN 007的定位低于蔚来ES6,除了续航里程外,从用户的反馈来看HYCAN 007的超跑体验明显不及ES6。开过这车的同事也表示一言难尽,没有达到其预期。

合创007的市场反响之所以如此低迷,产品力首先就得背锅。不管是相较广汽新能源Aion LX,还是蔚来ES6,合创007的产品优势点并不明显。而且,随着蔚来高调推出BAAS车电分离方案,不能换电的合创只能望其项背了。

虽说广汽蔚来是广汽和蔚来的合资企业,但后两者都有明确的品牌标签与用户围栏,而广汽蔚来相对模糊的品牌定位,让用户很难放弃广汽新能源或者蔚来。

而合创更是一个新品牌,目前品牌力单薄。这是一个事实。

它需要打破广汽和蔚来延伸出来的品牌影响,塑造区别于这两个品牌的强大的品牌调性。这是它的出路。想想看,合创有点像腾势,所以要避免掉入腾势的困局。

对于年轻的它来说,是会有点难。

车谈君观察

现实点说,通过软件和会员服务盈利也都是建立在销量的基础之上,如果“硬件不赚钱,交个朋友”并不能拉来一波客流,那后期如何在软件和会员服务上获得进一步盈利呢。

据官方数据显示,其首款产品007在5月中旬正式对外交付开始,目前已总共生产了近400辆,实现交付近200辆,在初期由于同时与广汽新能源共线生产存在生产调配的问题,前期等待的用户官方给予了较多补偿,照此规模判断,在硬件几乎不盈利,仅靠生态服务会员收费的情况下,广汽蔚来短期内经营压力很大。

而且HYCAN 007本身诞生于广汽新能源第二代GEP纯电动平台,后期通过软件迭代实现的功能进化应该是有限的,毕竟软件虽然可以逐步提升产品体验,但硬件基础还是决定了产品体验的天花板。所以,HYCAN 007能否做到后期通过软件和会员服务达到持续盈利还两说。

说实话,我现在看到说要做服务和软件的车企都是“敬畏”的,因为,这个烧的是真金白银,在消费升级的背景下,伺候人这事可真的是不简单。

以前觉得一个陌生人的微笑就足以感到服务的真诚了,现在的服务是一个生态系统般的存在,是关乎方方面面的东西,要涵盖到物质和精神等各个层面。没有钱,真的很难办事啊。

所以,这个阶段,广汽蔚来能否继续走下去,钱很关键。

令人欣慰的是,广汽和蔚来的5亿注册资金已经全部到账。另外,据友媒报道,广汽蔚来将在今年下半年完成其首轮pre-A融资,并且数额和融资阵容已经基本敲定。

广汽蔚来能不能成功,这又是一个未来的命题,广汽蔚来本身走得就是一条新赛道,至于能否大放异彩,言一切,都尚早。

*本文图片部分来源于网络

-END-

推荐阅读

01 蔚来调查 | 学不会的“海底捞式”服务,你继续看好吗?

——车圈无可比拟的“暖男”

02 从几个小细节,看“蔚来学”

——蔚来学请了解一下