6月前四周乘用车零售同比下滑22% 北区经销商库存压力增大

前沿车市

前沿车市

在过去的6月,不仅疫情出现了反复,就连乘用车销量也迎来了较大的挑战。

乘联会数据显示,6月前四周零售进度相对较低,假设5月销量与6月一致,测算目前的进度是67%,相比起前几年1-27日平均进度的83%的正常水平,约低了17%进度。

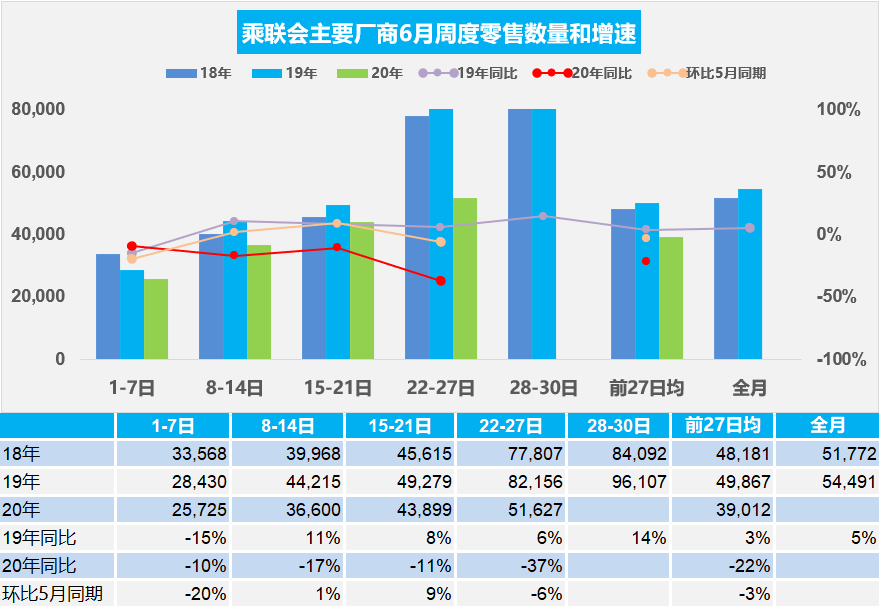

6月前四周零售走弱,车市进入淡季

从上图可以看到,6月第一周(1-7日)的乘用车市场零售日均2.57万辆,同比增速下降10%,环比下降20%。

6月第二周(8-14日)零售走势依然偏弱,日均零售3.66万辆,同比增速下降17%,环增长1%。(2019年6月的国六实施前的库存压力特别大,因此去年6月初的甩货量就偏大,形成偏高基数。)

6月第三周(15-21日)的乘用车市场零售表现稍有回暖,日均零售4.39万辆,同比下降11%,环比增长9%(同比下跌同样是因为去年同期国五、国六排放切换的问题)。

6月第四周(22-27日)乘用车零售表现进一步走强,日均零售5.16万辆,同比下跌37%,环比下降6%。乘联会认为,端午假期和北京疫情对销售存在一定的影响。

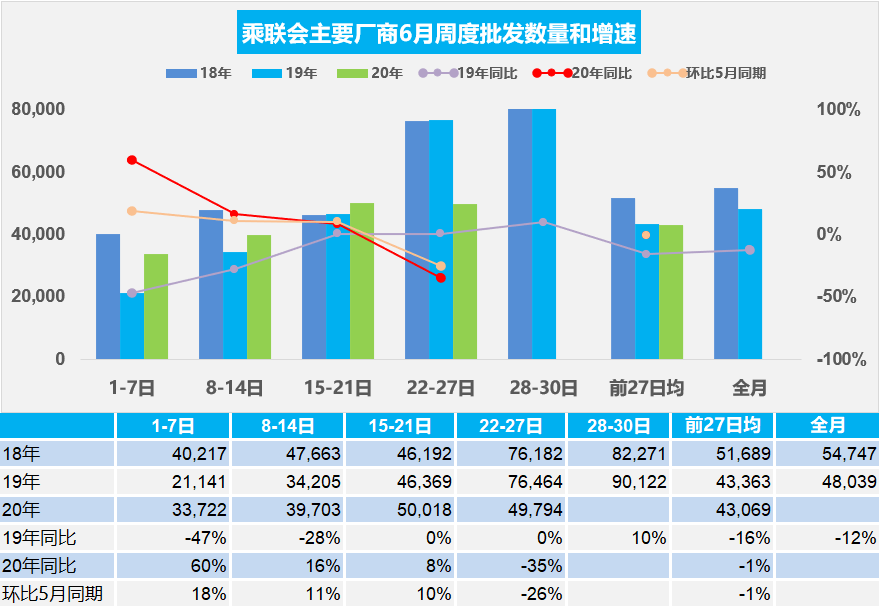

6月批发走强,前四周同比下降1%

6月份第一周的批发数据是最好的,同比增长60%,环比增长18%,除了去年国五、国六排放标准切换影响同比数据之外,环比数据的增加进一步说明市场对于后市的态度比较乐观。撇除同比数据不看,从上表可以看到,6月份第二、第三周的批发分别环比增长11%、10%,来到第四周,环比和同比数据都出现大幅下滑,同比下降35%,环比5月的增速下降26%,乘联会认为,这主要是端午假期的影响,厂家销量主要是工作日完成订单,因此月末最后3天的销量会比较高。

虽然,6月份前四周汽车销量和批发都出现少量下降,但利润却出现了增长。国家统计局6月28日发布的工业企业财务数据显示,1-5月行业利润快速改善。5月份,全国规模以上工业企业实现利润总额5823.4亿元,由4月份同比下降4.3%转为增长6.0%。其中汽车行业利润增速达到37%。

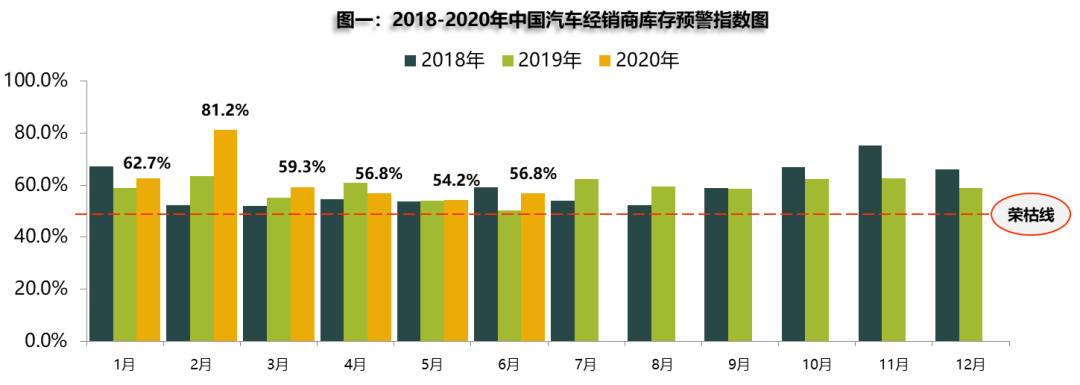

流通协会:6月北区经销商库存压力大

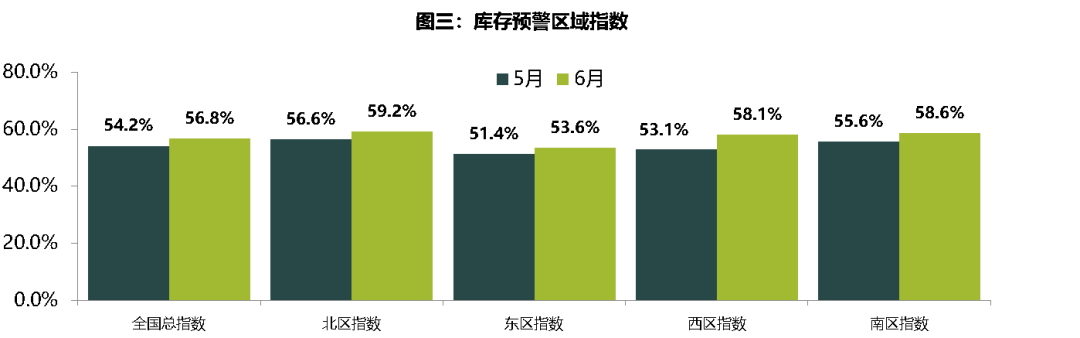

6月30日下午,中国汽车流通协会(下称流通协会)在京发布经销商行业最新情况分析。据流通协会发布的“中国汽车经销商库存预警指数”调查显示,2020年6月库存预警指数为56.8%,环比上升2.6%,同比上升6.4%,依然位于荣枯线之上。

从各区域来看,6月份全国总指数为56.8%。北区为59.2%、东区为53.6%、西区为58.1%、南区为58.6%,其中指数最高是北区经销商,主要原因是北方疫情出现了反复,很多促销活动难以进行。

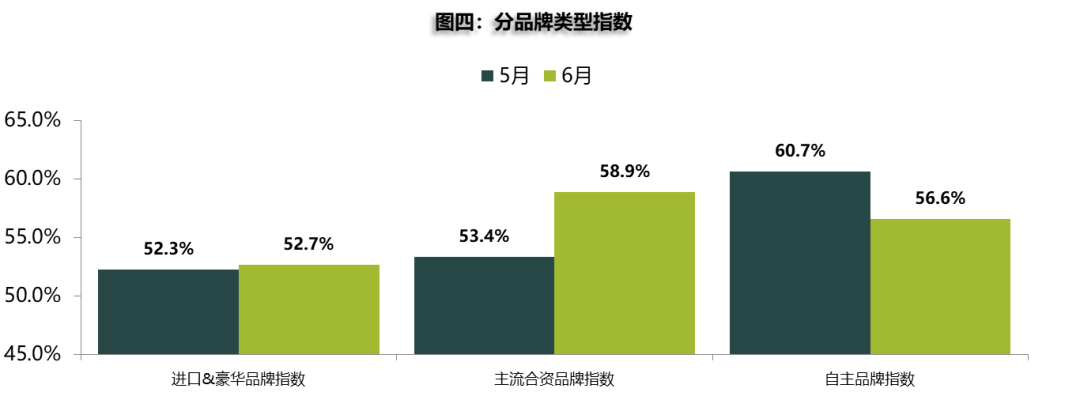

从具体的品牌来看,6月份进口与豪华品牌、主流合资品牌的指数环比上升,但自主品牌的库存水平相比起5月份下降明显,下降幅度达到了4.1%,流通协会认为,主要的原因是自主品牌的销售政策原因,集中在5月发力,6月销量目标相对保守,库存水平下降。

对于后市情况,流通协会表示喜忧参半。目前影响销量主要有两方面因素组成,一方面是需求透支,另一方面恶劣天气,加之7月是传统汽车消费淡季,需求明显减少。随着厂家批售量仍然持续加码,经销商库存压力将进一步加大。随着部分品牌新车上市、部分地区车展活动陆续启动,推动了销量回升,同时各地方政府出台的刺激政策效力在逐渐衰减,预计7月市场将环比小幅下降,销量难以大幅攀升。

前沿君

中国汽车市场已经进入了传统的淡季,加之目前疫情出现了小部分地区反复,不少地方出现了大面积降水的情况,这对于6月份的汽车销量都存在一定的影响。

但从经销商的库存以及乘用车批发量来看,大家对于7月份的汽车市场仍然抱有非常大的希望,其中特别是长安、吉利、长城等自主品牌,它们的库存降幅比较大,说明产品受到了市场的热捧,预计自主品牌7月份的批发、零售环比依然会有一定的提升。