SUV红利崩塌 自主品牌市占率跌至十年来最低

汽车大事记

汽车大事记

中汽协7月数据日前出炉,汽车工业经济运行情况与乘联会基本一致,整体销量降幅继续收窄。这其中,最受关注的是中国品牌乘用车市场份额,继今年5月之后又一次降至36.2%。

1-7月,中国品牌乘用车在销量总量中的占比为39.1%,比上年同期下降3.9个百分点,全年或失守40%市场份额红线。细数最近十年,中国品牌的市场份额仅2014年低于40%。

曾经频传捷报的自主品牌,如今阵地不断失陷,未来出路在哪里?

自主SUV市占率降到历史新低

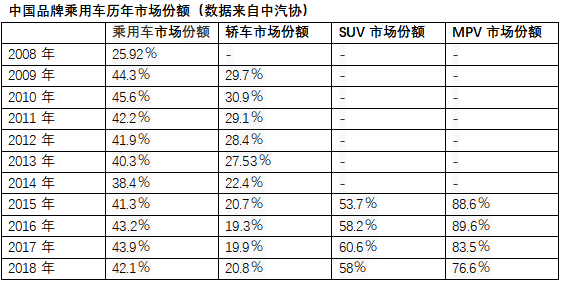

2009年至2018年的十年间,中国自主品牌市占率仅2014年曾跌破40%。2014年8月,自主品牌乘用车市场份额跌至37.9%,成为2009年以来的最低值。这一年,自主品牌市占率定格在38.4%,成为最近十年以来唯一一次破4记录。

今年4月,自主品牌乘用车市场份额又一次跌至40%以下,此后连续四个月均失守,其中5月和7月均只有36.2%,超过2014年8月的37.9%,创下新低记录。而在28年来出现首次负增长的2018年,自主品牌仍能守住40%的警戒线,收获42.1%的地盘。

号称已经崛起的自主品牌为何泰极否来,江山迅速失守?

从细分市场来看,虽然自主品牌轿车和MPV的市场份额均下滑,但轿车的市场份额只占两成左右,MPV总体市场规模较小,因此影响相对较小,问题主要出在SUV。

数据显示,7月中国品牌SUV销量同比下降10.6%,占SUV销售总量的48.6%,比上年同期下降9.3个百分点。也就是说,自主品牌在SUV领域已难保半壁江山。这也是自2015年有统计记录以来,自主品牌SUV市占率的最低值。

“2019年,自主品牌乘用车或将失守40%市场份额红线。”中汽协秘书长助理许海东今年2月的这句话,可能将一语成谶。至少从1-7月的累计销量来看,自主乘用车的市占率已跌破40%,为39.1%。

SUV红利崩塌效应扩大

面对外来的虎狼之师,自主品牌乘用车市场份额一度被挤压得只剩不到20%。最近十年,在自身研发、设计实力和品控水准逐渐得到提升后,自主品牌靠着SUV红利,市占率最高达到45.6%(2010年)。

可以说,SUV是自主品牌崛起的最大功臣之一。这也是自主车企精准把握市场趋势的回报。

很长一段时间内,中国SUV销量榜单前30中,大部分都是自主品牌。靠着SUV红利,不仅让一批自主品牌活了下来,而且活得相当滋润,甚至一些自主品牌放言要弯道超越合资品牌。

这种泡沫化繁荣,让中国品牌集体膨胀。泡沫一旦破裂,下场必然惨烈。

一方面,很多自主车企为了快速兑换SUV红利,加快推新节奏,忽略了对产品品质的打磨,加上一些主机厂缺乏核心技术,质量问题频发,口碑大打折扣。另一方面,慢一拍的合资品牌开始加速推出SUV车型,不仅努力扩大自身产品线,而且价格不断下压。

在合资SUV大军压境的冲击下,一些自主SUV很快溃不成军,销量一落千丈。在体量最大的紧凑型SUV细分市场,销量前十车型如今有半数是合资品牌,中型SUV市场更是变成了合资和豪华品牌的舞台。

今年以来自主SUV市占率的不断萎缩,显示SUV红利崩塌效应正在扩大,未来情况很可能更糟。

中国品牌该如何突围?

SUV红利崩塌后,中国品牌要如何突围?新增长点又在哪?

中汽协数据显示,7月全国汽车销量同比下降4.3%,1-7月累计销量跌幅达11.4%,国内车市持续向下运行。与此同时,新能源汽车产销双双下滑,中止了十年以来的高增长姿态,加上跨国车企加快向电动化转型,让新能源这个以往一直被视为自主品牌弯道超车的新领域,逐渐由蓝海转为红海。

走出国门,在海外寻求突围路径,不失为一个好办法。

“2018年汽车市场产销出现负增长,自主品牌在国内的发展面临越来越多的竞争及挑战,海外市场在某种程度上成为新的突破点。”全国乘联会秘书长崔东树说。

不走出去只有死路一条,对这一点,自主车企已达成共识。他们纷纷加快海外布局的步伐,出海自救,海外投资建厂、与当地汽车集团合作、直接出口,是主要招数。

截至2018年年底,长安汽车在全球拥有15个基地、35个整车及发动机工厂。江淮汽车建立了19家海外KD工厂,在越南和肯尼亚分别成立海外合资公司,在俄罗斯建立全资子公司。上汽集团目前已经拥有三个海外整车基地。与此同时,东风收购PSA股份,吉利、北汽先后入股戴姆勒,也走出了一条中国企业跨国并购的道路。

转战移动出行领域,也是共识。由一汽、东风、长安组成的T3“国家队”,广汽传祺的“如祺出行”,小鹏汽车的“有鹏出行”,都是最近几个月出现的产物。目前,几乎所有大型主机厂都已布局出行领域,车企与互联网平台“抱团”作战成为趋势。在二三线城市及广大城镇,庞大的公共出行缺口为自主车企带来了下一个红利。